.svg)

Family Office

Family Office.svg) Corporate Finance

Corporate Finance.svg)

.svg)

.svg)

Allocation d’actifs 2026 : Repenser son architecture patrimoniale face au nouveau cycle.

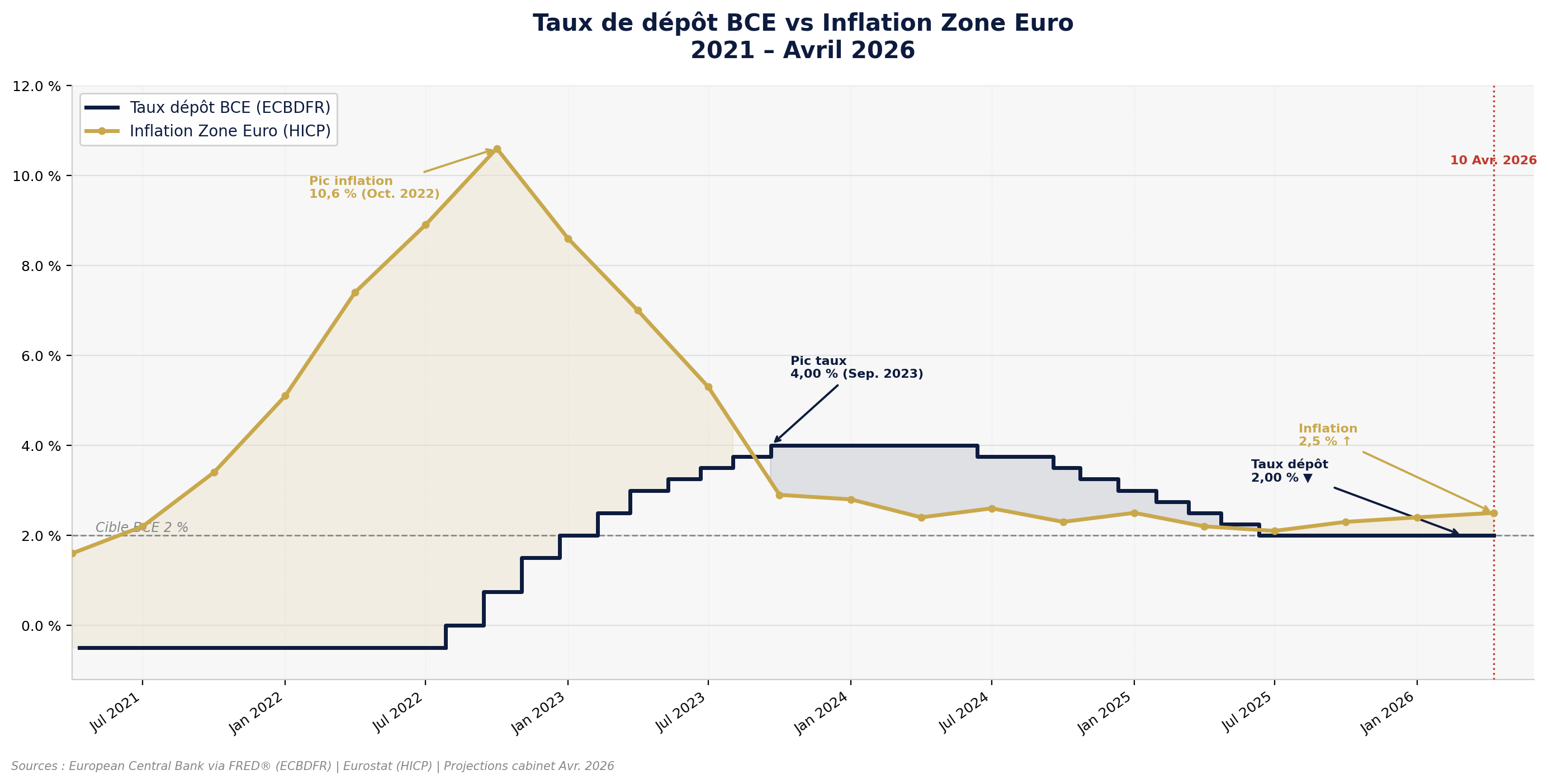

Dans le même temps, l’inflation n’a pas disparu : elle est remontée à 2,5 % en zone euro en mars 2026, et l’inflation américaine reste au-dessus de la cible en données PCE, à 2,8 % sur douze mois à fin février 2026 selon la Fed. Cet écart de rémunération (spread) de 150 points de base entre le dollar et l’euro au 10 avril 2026 n’est plus une simple donnée technique : il offre un portage supplémentaire significatif pour les patrimoines capables d'intégrer une exposition au billet vert dans leur stratégie de diversification. Autrement dit, le régime 2026 n’est ni un retour au monde d’avant 2022, ni une simple normalisation : c’est un monde où le coût du capital, la géopolitique et la dispersion des cycles redeviennent structurants.

Figure 1 : Le ciseau 2021-2026. Notez le retour de l'inflation au-dessus du taux de dépôt en mars 2026, actant la fin du rendement réel sans risque.

Le point décisif pour un investisseur patrimonial n’est donc plus seulement de “rechercher du rendement”, mais de recomposer des briques de résilience. Cette exigence est renforcée par la dégradation du contexte macro en cours de trimestre : en janvier 2026, le FMI projetait encore une croissance mondiale de 3,3 % ; fin mars, l’OCDE l’abaissait à 2,9 % pour 2026, en intégrant le choc énergétique et l’incertitude géopolitique liée au Moyen-Orient. La protection patrimoniale redevient ainsi un sujet d’architecture, pas un simple arbitrage tactique.

La combinaison taux / inflation change la hiérarchie des actifs

Pendant des années, la construction patrimoniale a été dominée par un constat simple : les obligations rapportaient peu, parfois moins que l’inflation, et la diversification se faisait surtout par les actions, l’immobilier et le non coté. En 2026, cette hiérarchie a changé. Des taux directeurs durablement positifs redonnent une valeur économique aux poches monétaires, aux échéances courtes et au crédit de qualité. Ce basculement est fondamental : l’obligataire ne sert plus seulement à amortir les chocs, il redevient une source identifiable de portage et un outil de gestion de la liquidité patrimoniale.

Pour un family office ou un CGP premium, cela implique de raisonner en strates de duration. Une poche courte permet de rémunérer l’attente et de financer les appels de fonds, les distributions ou les besoins familiaux. Une poche intermédiaire redonne de la visibilité au revenu. Une poche longue, plus sélective, conserve une fonction de convexité si le cycle ralentit plus fortement que prévu. L’erreur de 2026 consiste moins à “avoir trop d’obligations” qu’à détenir les mauvaises obligations : trop longues, trop corrélées au risque crédit ou mal alignées avec la devise de référence du patrimoine.

Exemple patrimonial : sur une poche obligataire de 2 M€, chaque 1 point de rendement actuariel supplémentaire représente 20 000 € de revenu annuel brut théorique. En environnement post-taux zéro, cette mécanique redevient visible dans le compte d’exploitation patrimonial. La question centrale redevient donc : quelle qualité de crédit, quelle duration, quelle devise, quelle fiscalité d’enveloppe ?

Maîtriser l'érosion monétaire : de la performance absolue à la discipline de construction

Le risque de 2026 n’est pas une inflation uniformément explosive ; c’est une inflation moins prévisible, davantage sensible à l’énergie, aux chaînes d’approvisionnement et aux tensions géopolitiques. En zone euro, l’inflation est remontée de 1,9 % en février 2026 à 2,5 % en mars 2026. Aux États-Unis, la Fed relevait le 18 mars que l’inflation PCE totale progressait encore de 2,8 % sur douze mois à fin février, en évoquant notamment l’effet des tarifs douaniers sur les biens et le risque d’un renchérissement énergétique lié au Moyen-Orient. La désinflation existe, mais elle n’est ni linéaire ni totalement sécurisée.

Pour l’allocation, la conséquence est claire : il faut distinguer les actifs qui subissent l’inflation de ceux qui peuvent la répercuter ou s’en protéger partiellement. Cela redonne de la pertinence :

- aux obligations de maturité maîtrisée plutôt qu’aux paris excessifs de duration ;

- aux actions disposant d’un vrai pouvoir de pricing ;

- aux actifs réels sélectionnés pour la qualité de leurs flux, pas pour leur seule étiquette “inflation hedge” ;

- aux instruments de couverture monétaire ou indexée, lorsque le profil du patrimoine le justifie.

Autrement dit, la protection du capital réel ne se joue plus uniquement dans la recherche de performance absolue ; elle se joue dans la discipline de construction. Un patrimoine mal diversifié peut afficher une valeur stable en nominal tout en s’érodant en réel.

La diversification géographique redevient une décision stratégique

La diversification géographique n’est plus une option cosmétique. C’est une réponse directe à la dispersion des cycles économiques. Selon l’OCDE, la croissance 2026 serait de 2,0 % aux États-Unis, 0,8 % en zone euro et 4,4 % en Chine, avec un scénario global fragilisé par le choc énergétique et l’incertitude géopolitique. Le FMI soulignait déjà en janvier 2026 des “forces divergentes” entre régions. En clair, la prime de diversification internationale redevient tangible.

Pour un investisseur en euro, le biais domestique reste pourtant souvent surdimensionné : immobilier européen, actions européennes, cash en euro, obligations en euro, fiscalité pensée en droit français. Cette concentration rassure administrativement, mais elle augmente la dépendance à un même bloc économique, à une même monnaie et parfois à une même fiscalité implicite. En 2026, un patrimoine robuste doit être analysé sous trois angles distincts :

- la zone de risque économique ;

- la devise de référence des flux ;

- la juridiction de détention.

Une diversification géographique efficace ne consiste pas à acheter “un peu d’international”. Elle consiste à répartir les moteurs de performance entre plusieurs bassins de croissance, plusieurs marchés de taux et plusieurs monnaies, en tenant compte du passif réel du client : dépenses futures en euro, études en dollar, transmission transfrontalière, détention d’actifs professionnels, gouvernance familiale internationale.

Obligations, or et devises fortes : les amortisseurs reviennent au centre du jeu

Le retour en grâce de certaines classes d’actifs n’est pas un effet de mode ; il traduit une mutation du régime monétaire et géopolitique.

1. Les obligations redeviennent un actif de fondation

La remontée durable des taux a rendu à l’obligataire une fonction que beaucoup avaient oubliée : payer pour attendre. Dans une architecture patrimoniale, la poche obligataire retrouve trois usages simultanés : produire du revenu, porter la liquidité stratégique et stabiliser le portefeuille lorsque la croissance ralentit. La logique n’est plus binaire entre monétaire et actions ; elle redevient graduée entre trésorerie, crédit investment grade, souverains, inflation-linked et, le cas échéant, crédit plus dynamique soigneusement dimensionné.

2. L’or retrouve une fonction monétaire et non seulement décorrelante

La BCE rappelle qu’en 2024, l’or est devenu le deuxième actif de réserve mondial en valeur de marché, derrière le dollar, tandis que la demande des banques centrales a représenté plus de 20 % de la demande mondiale, contre environ un dixième en moyenne dans les années 2010. Le message est puissant : l’or n’est plus seulement un actif “de crise”, il redevient un instrument de diversification monétaire dans un monde marqué par les sanctions, la fragmentation géopolitique et la remise en cause de certaines dépendances de réserve.

Dans un patrimoine privé, cela ne signifie pas qu’il faille surpondérer mécaniquement l’or. Cela signifie qu’une poche d’assurance patrimoniale redevient rationnelle, à condition de l’assumer pour ce qu’elle est : un actif sans coupon, potentiellement volatil, mais utile comme protection contre les scénarios extrêmes de défiance monétaire, de stress géopolitique ou de choc de marché.

3. Les devises fortes redeviennent un outil de protection patrimoniale

Les devises fortes ne sont pas seulement un sujet de trading. Elles sont un outil de diversification du risque de devise de référence. Les données COFER du FMI montrent qu’au quatrième trimestre 2025, le dollar représente encore 56,77 % des réserves de change allouées dans le monde, contre 20,25 % pour l’euro. Cette hiérarchie ne dicte pas une allocation privée, mais elle rappelle que certaines monnaies conservent un rôle central dans l’architecture de réserve mondiale.

Pour un patrimoine en euro, conserver une partie de la liquidité stratégique ou de la poche obligataire dans des devises fortes peut servir plusieurs objectifs : financer des dépenses futures hors zone euro, amortir un risque de change structurel, ou réduire la concentration implicite sur une seule banque centrale. La vraie question n’est pas “faut-il couvrir 100 % du change ?”, mais quel niveau de couverture sert le mieux les engagements futurs du patrimoine.

BCE, Key ECB interest rates

FMI, World Economic Outlook Update, January 2026

OCDE, Economic Outlook, Interim Report, March 2026

Le cadre d’allocation pertinent en 2026 : raisonner en poches, pas en slogans

L’allocation d’actifs 2026 ne se résume pas à un arbitrage “risk-on / risk-off”. Elle doit être pensée en cinq poches fonctionnelles, avec des objectifs distincts :

1. La poche de liquidité stratégique

Objectif : couvrir les besoins de vie, les appels de capitaux, les opérations civiles ou fiscales et la sérénité de gouvernance.

Repère pratique : raisonner en mois de dépenses et non en pourcentage abstrait du patrimoine.

2. Le noyau obligataire

Objectif : recréer du portage, de la visibilité et une première ligne de stabilisation.

Repère pratique : segmenter entre court terme, intermédiaire et diversification en devises selon le passif réel.

3. Le moteur de croissance mondial

Objectif : conserver l’exposition aux actifs productifs de long terme, mais en réduisant le biais domestique.

Repère pratique : Privilégier les thématiques à fort pricing power capables de protéger leurs marges face à l’inflation résiduelle. En 2026, cela se traduit par une exposition sélective aux infrastructures énergétiques de transition, à la tech de défense et à l'Intelligence Artificielle de "seconde génération" (centrée sur les gains de productivité industrielle), tout en réduisant le biais domestique européen.

4. Les actifs réels et décorrélants

Objectif : protéger le capital réel et diversifier les moteurs de performance.

Repère pratique : ne retenir que les actifs dont les flux, la gouvernance et la liquidité ont été stress-testés.

5. La poche de protection monétaire

Objectif : couvrir les scénarios extrêmes et limiter la concentration implicite sur une seule monnaie.

Repère pratique : articulation entre or, devises fortes, instruments monétaires internationaux et niveau de couverture de change.

Le point clé à retenir

En 2026, protéger un patrimoine ne consiste pas à fuir le risque ; cela consiste à hiérarchiser les risques. Le risque de taux n’est plus celui de 2021. Le risque inflationniste n’est plus uniformément élevé, mais il reste instable. Le risque géopolitique n’est plus périphérique. Et le risque de concentration domestique est souvent sous-estimé dans les patrimoines élevés.

La bonne allocation n’est donc pas celle qui promet le meilleur rendement théorique. C’est celle qui combine :

- une liquidité immédiatement mobilisable ;

- un socle obligataire redevenu utile ;

- une vraie diversification géographique ;

- une poche de protection monétaire assumée ;

- et une gouvernance capable d’arbitrer vite.

En réalité, dans ce nouveau paradigme de 2026, la question n’est plus de savoir si votre allocation est "prudente" ou "dynamique", mais si elle est construite pour durer ou simplement pour attendre. Le coût de l'inertie est devenu, cette année, le premier risque de votre patrimoine.

Conclusion

L’allocation d’actifs en 2026 entre dans une phase de réhabilitation des actifs de protection intelligents. Les obligations retrouvent leur rôle de fondation, l’or récupère une fonction monétaire crédible, et les devises fortes redeviennent des instruments de diversification patrimoniale. Dans le même temps, la dispersion des cycles impose de sortir du biais domestique et de raisonner à l’échelle des risques réels du patrimoine : devise de dépense, horizon de transmission, besoins de liquidité, structure juridique et exposition géographique. En 2026, la robustesse patrimoniale ne se mesure plus à la sophistication du portefeuille, mais à sa capacité à encaisser plusieurs régimes économiques sans rupture de trajectoire.

Votre allocation actuelle est-elle alignée avec ce nouveau paradigme économique ? Chaque situation familiale et entrepreneuriale est unique. Nos experts R GESTION PRIVEE se tiennent à votre disposition pour réaliser un audit de vos portefeuilles et repenser avec vous l'architecture de votre patrimoine.

Par Benoît ROBIN, Associé, R GESTION PRIVEE Le 10 avril 2026